公积金代理

一、公积金缴纳标准

1、住房公积金贷款基本条件

(1) 本市连续6个月正常缴纳公积金

(2) 6个月住房公积金如全部是补缴或有部分补缴的,需要我公司出具情况说明、劳动合同、补缴清册等材料进行复议

2、代缴住房公积金所需材料

(1) 有公积金账号的提供公积金账号,身份证复印件

(2) 没有账号的提供身份证复印件即可,我司代开账号

3、住房公积金代缴办理流程

(1) 提供身份证复印件,有账号的提供账号、无账号的我司代开

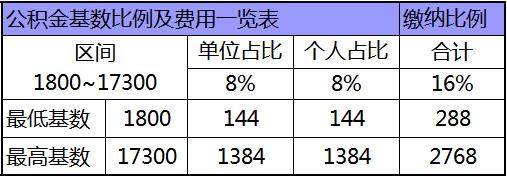

(2) 告知缴纳基数或月缴额(缴纳基数×16%=月缴额)

(3) 付款:现金支付或银行转账均可

(4) 收到资料及款项后我公司立即办理公积金的开户或启封、补缴等业务,我司使用公积金直联业务与上海市公积金管理中心联网直接网上操作

4、住房公积金缴纳建议(仅供参考)

(1) 如从未缴纳过住房公积金的人员建议6个月缴纳满7500元以达到贷款上限标准

(2) 账户已有余额的,余额不足7500的补足7500,超过7500的则可以不缴纳太多,每月按500左右缴纳即可(180-1636之间任选)

(3) 准备6个月以后申请公积金贷款的建议连续缴纳,不需要补交

(4) 准备6个月以内申请公积金贷款的,那没有办法,只能一次性补缴,再多走一个复议流程吧

二、客户感言

昱腾公司是一家正规的人力资源公司,内部员工素质及服务态度一流,对 客户咨询的任何问题都会耐心的帮忙解答!我们很荣幸找到这样一流的人力资源公司给我们进行服务,期待长久的愉快合作,也希望昱腾公司能够越做越大!

三、服务客户

四、公积金代理资讯

1、昆山昱腾讲代取公积金的条件,公积金提取的流程是什么?

(1)代取公积金的条件进行代取公积金这一步之前,首先要做的是申请提取公积金。一般情况下,满足下列情形之一可以申请提取公积金。

① 购买、建造、翻建、大修自住住房的;

② 公积金贷款的可在最后一次还贷时提取;

③ 商业贷款的可提取两次,分别为购房时提取一次,最后还贷时提取一次;

④ 离休、退休的;

⑤ 完全丧失劳动能力,并与单位终止劳动关系的;

⑥ 职工死亡或者被宣告死亡的;

⑦ 在国外或港、澳、台地区定居,并与本市单位终止劳动关系的;

⑧ 非本市户籍或户籍迁出本市,与单位终止劳动关系的等等。

各地方对于提取公积金的条件可能会有补充或者增减,具体以地方的实际规定为准。只有满足以上条件之一,你才可以申请提取公积金并且遇到代

取公积金的问题。

(2)公积金提取的流程

① 申请人要根据规定准备相应的资料,填写《住房公积金提取审批表》交给单位审核,并加盖单位预留印鉴章;

② 单位的人力部门需携带申请人的身份证、相关材料及单位证明到住房公积金管理中心办理审批手续。经审核无误后,工作人员会出具住房公积

金提取的清单;

③ 本人只需要持公积金提取清单和《住房公积金提取审批表》到中心指定的地址办理即可。

2、昆山昱腾讲什么是住房公积金,职工和单位住房公积金的比例是多少?

(1)住房公积金住房公积金是指国家机关、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业、事业单位及其在职职工缴存

的长期住房储金;

(2) 职工和单位住房公积金的比例是多少职工和单位住房公积金的缴存比例均不得低于职工上一年度月平均工资的百分之五;有条件的城市,可

以适当提高缴存比例。

3、昆山昱腾转.公积金贷款的利率是多少?

(1)住房公积金贷款利率按中国人民银行规定的利率执行。目前公积金贷款利率(自2011年7月7日起执行)1—5年期年利率为4.45%,6

—30年期年利率为4.9%;

(2)各商业银行住房贷款基准利率5年期以上为7.05%。住房公积金贷款与商业贷款相比有着低利率优势,5年期以上住房公积金贷款利率比

商业贷款利率低2.15个百分点。

例:某职工家庭购买住房,贷款金额50万元,贷款年限30年。贷款1万元期限30年,公积金贷款(基准利率)比商业贷款(基准利率)

少支付利息4965.74元。贷款金额50万元,则总利差为:4965.74(每万元利息差)×50万元=248287元。因此,公积金贷款50万,贷款年限30年,所偿还利息比商业贷款(基准利率)少248287元

4、昆山昱腾谈住房公积金有什么特点,住房公积金与商业贷款的区别?

(1)住房公积金有什么特点

① 普遍性,城镇所有在职职工,无论其工作单位性质如何、家庭收入高低、是否已有住房,都必须按照《条例》的规定缴存住房公积金;

② 强制性(政策性),单位不办理住房公积金缴存登记或者不为本单位职工办理住房公积金账户设立的,住房公积金管理中心有权责令限期

办理,逾期不办理的,可以按《条例》的有关条款进行处罚,并可申请人民法院强制执行;

③ 专用性,《条例》明确规定:职工住房公积金应当用于职工购买、建造、翻建、大修自住住房,任何单位和个人不得挪作他用;

④ 福利性,除职工缴存的住房公积金外,单位也要为职工交纳一定的金额,而且住房公积金贷款的利率低于商业性贷款;

⑤ 返还性,职工离休、退休,或完全丧失劳动能力并与单位终止劳动关系,户口迁出或出境定居等,缴存的住房公积金将返还职工个人 。

(2)住房公积金与商业贷款的区别

① 贷款对象有所不同。住房公积金管理机构发放的住房抵押贷款的对象是住房公积金的缴存人和汇缴单位的离退休职工,其贷款的对象必须

具备下列条件:

◆ 持续缴存6个月住房公积金或已累计缴存24个月以上且目前还在继续缴存。具有稳定的职业和收入,有偿还贷款本息的能力。具有购买

住房的合同或有关证明文件。提供住房资金管理中心及所属分中心同意的担保方式。符合住房资金管理中心规定的其他条件。

◆ 而一般的金融机构发放的住房抵押贷款对象应是具有完全民事行为能力的自然人,即不限于住房公积金的缴存人和离退休职工,也就是说

其对象的范围大于前者。

② 贷款额度有所不同。一般的金融机构发放的住房抵押贷款的最高贷款 额不得超过购房款的80%。

③ 贷款手续不同。公积金贷款必须先到住房资金管理中心进行申请,接受住房资金管理中心的初审,初审合格后由住房资金管理中心出具证

明,方可办理公积金贷款。因此公积金贷款的手续较一般住房贷款的手续更为复杂。商业贷款在借款人签订购房合同后,直接到相关银行

经办机构或与银行签订合作协议的开发商处提供有关材料即可办理。

④ 贷款利率不同。公积金贷款的利率是按照国家规定在住房公积金计息利率的基础上加规定利差。

⑤ 公积金贷款比商业贷款多了评估费。商业贷款不需要评估,但用公积金贷款购买商品房,目前必须进行评估,缴纳评估费。商业贷款比公

积金贷款多了律师费。商业贷款委托律师事务所对借款人进行资信调查,律师收取4‰的律师费,公积金贷款则不需个人缴纳律师费。

- 上一篇:社保代理案例-昆山万达广场

- 下一篇:社保代理